二次、變更協商

二次、變更協商是什麼?

銀行公會對「95年銀行公會會員辦理消費金融案件無擔保債務協商機制」及依「消費者債務清理條例」與金融機構申請「前置協商機制」,已履約1年(含)以上且尚未毀諾(履約中)提供「債務協商/前置協商變更還款條件方案」,協助還款有困難的債務人,此亦屬於當事人間自主協商解決債務方式之一,應有了解之必要。

銀行公會針對「95年度銀行公會會員辦理消費金融案件無擔保債務協商機制」及依「消費者債務清理條例」與金融機構申請「前置協商機制」,已履約1年(含)以上且尚未毀諾(即履約中)提供「債務協商/前置協商變更還款條件方案」,協助還款有困難的債務人,兼顧債權銀行之利益,而協商將債務各期還款方案作適當之調整。

以上說明 :

1.已做過前置協商正常履約滿一年以上且繳款有困難的客戶可以申請,可爭取降低月付金降低利率再將期數拉長,建議若前置協商能正常還款情況下建議還是正常還款,再將期數拉長還款時間變長了,所還利息就會再增加,除非前置協商真已經還不出來才建議作變更協商,畢竟比起毀諾當然還是申請變更協商更好。

2.變更還款條件方案較著重收入減少或是支出增加的證明或是重大狀況產生,例如家人生病、小孩出生、換工作(收入比前置協商時低)以上這些都是因為收入變低或是支出增加。

3.此方案的債務範圍,是依照前置協商協議銀行所納入的債務為主,若有新增的債務,就只能選擇另外在個別協商

4.最大債權銀行審核通過後,才可以開始依照新的清償方案接續進行繳款。

※變更協商並不限定於次數在每次繳款滿一年且繳款有困難即可再申請,不像前置協商只可以申請一次

實際案例分享變更與前置協商前後對比 :

變更協商真實案例分享 :

案例敘述 :

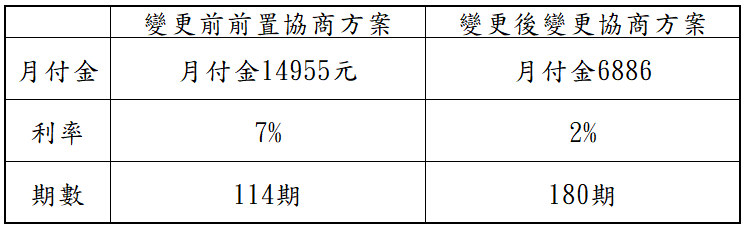

蔡小姐在前置協商時收入45000雖這一年持續有加薪收入增加到有55000,但需要協助養父跟弟弟的生活開銷,即有55000的收入也無法維持生活,在前陣子養父中風住院了2個月身體狀況不如從前,雖說撐過這段期間,但這期間跟親友借的確實沒有能力償還,且弟弟在那陣子也出了狀況,所以除了負擔養父的部分連弟弟的部分都需要我幫忙,但協商的款項卻也不能不繳,但光銀行每個月須繳金額就要14955,而其他的家裡開銷、親友的欠款也不能不還,這些壓力已經壓的蔡小姐喘不過去,在備感壓力的情況下蔡小姐開始在網路上查詢相關債務整合的資訊,看到了中華民國債務清理法律輔助協會實際的變更協商案例,蔡小姐打了電話詢問了....

協商方案 :

月付金6886,利率2%,180期攤還。

結論 :

在蔡小姐的案例上可以得知,可能有許多人雖已經協商還款中,但在這長期的還款計畫中總是會有許多的變數,如家人、工作、健康、大環境…等等,其實還款期間遇見這些不可抗的因素還是有很多方式可以處理,千萬不要直接就放棄不繳了。撥通電話解決你的債務問題。

詳細處理過程 :

蔡小姐是養女,身上所背負的責任非常重,家裡的所有開銷及弟弟都壓在蔡小姐身上,因為弟弟工作狀況一直不穩定,連買機車都是蔡小姐名字去貸款,而弟弟貸款沒繳,蔡小姐也默默地承擔下來,這些狀況在養父還沒中風前都是可以負擔的,但在養父中風後就已經堅持不了,期間到處跟親友借款,可一直借錢也無法解決根本的問題,目前連還款給銀行都已經有困難了更不用說未來要還款親友的部分。對於蔡小姐的狀況,我們真心感受到他心裡的無助以及對於未來迷惘,因為他根本不知道可以用什麼樣的方式來解決目前的問題,而在他身上所承受的壓力有多大,所背負的責任有多重,心裡多希望可以減輕自己的負擔....

變更協商真實案例分享 :

案例敘述 :

蔡小姐在前置協商時收入45000雖這一年持續有加薪收入增加到有55000,但需要協助養父跟弟弟的生活開銷,即有55000的收入也無法維持生活,在前陣子養父中風住院了2個月身體狀況不如從前,雖說撐過這段期間,但這期間跟親友借的確實沒有能力償還,且弟弟在那陣子也出了狀況,所以除了負擔養父的部分連弟弟的部分都需要我幫忙,但協商的款項卻也不能不繳,但光銀行每個月須繳金額就要14955,而其他的家裡開銷、親友的欠款也不能不還,這些壓力已經壓的蔡小姐喘不過去,在備感壓力的情況下蔡小姐開始在網路上查詢相關債務整合的資訊,看到了中華民國債務清理法律輔助協會實際的變更協商案例,蔡小姐打了電話詢問了....

協商方案 :

月付金6886,利率2%,180期攤還。

結論 :

在蔡小姐的案例上可以得知,可能有許多人雖已經協商還款中,但在這長期的還款計畫中總是會有許多的變數,如家人、工作、健康、大環境…等等,其實還款期間遇見這些不可抗的因素還是有很多方式可以處理,千萬不要直接就放棄不繳了。撥通電話解決你的債務問題。

詳細處理過程 :

蔡小姐是養女,身上所背負的責任非常重,家裡的所有開銷及弟弟都壓在蔡小姐身上,因為弟弟工作狀況一直不穩定,連買機車都是蔡小姐名字去貸款,而弟弟貸款沒繳,蔡小姐也默默地承擔下來,這些狀況在養父還沒中風前都是可以負擔的,但在養父中風後就已經堅持不了,期間到處跟親友借款,可一直借錢也無法解決根本的問題,目前連還款給銀行都已經有困難了更不用說未來要還款親友的部分。對於蔡小姐的狀況,我們真心感受到他心裡的無助以及對於未來迷惘,因為他根本不知道可以用什麼樣的方式來解決目前的問題,而在他身上所承受的壓力有多大,所背負的責任有多重,心裡多希望可以減輕自己的負擔....

經了解後請蔡小姐好好工作將養父跟自己照顧好剩下的協會會協助,為了幫助蔡小姐協會請蔡小姐準備一些資料來釐清是否符合變更協商資格,確認完資料後,確實可透過變更協商處理,最終送件最銀行申請 債務協商/前置協商變更還款條件方案,跟銀行爭取暫停繳款一個月,並協助說明蔡小姐狀況後,最大債權銀行進行了解,最終審核方案為月付金降至6886 利率降至2% 期數拉長至180期,確認到方案在第一時間立刻回報蔡小姐,電話那一頭聽到蔡小姐如釋重負的聲音響起,訴說著謝謝我們減輕了他身上的重擔,語氣中充滿對於我們的感謝,其實在我們心裡也同時為他感到開心,能幫助他解決了債務問題,希望未來蔡小姐生活能夠得到極大的改善。

行政院內政部立案之社會團體

行政院內政部立案之社會團體